NISAとは?

- NISAとは株や投資信託などの金融商品を売却して得た利益が非課税になる国の制度のこと

NISAの種類は?

- 2023年までは一般NISA、つみたてNISA、ジュニアNISAの3種類

- 2024年からは新NISAがはじまり、一般NISA、つみたてNISA、ジュニアNISAには新たに投資できなくなる

なぜNISAが勧められているの?

- 昔は金利が5~6%もあり、銀行にお金を預けているだけで増えたが、現在は金利が0.01%程度になり銀行にお金を預けているだけでは増えなくなったから

- 平均寿命が長くなり、生涯必要なお金が増えたからその資産形成の手段として

- 日本には銀行預金が多く、投資にお金を回すことで経済を活性化させるため などなど

NISAとは?

NISA(Nippon Individual Savings Account)とは「ニーサ」と読みます。

株などの金融商品を売却して得た利益が非課税になる国の制度のことです。

利益が非課税になるとは?

株や投資信託などの金融商品は売却して利益を確定した場合には利益に対して20.315%の税金が課されます。

しかし、NISAの口座で購入した金融商品を売却して利益がでた場合は通常かかる20.315%の税金がかかりません。

特定口座で株を10万円分購入し、1ヵ月後に11万円になった為、全て売却した場合

利益 = (売却時)11万円-(購入時)10万円 = 1万円

税金額 = (利益)1万円 × 税率(0.20315) = 2,031.5円 = 2,031円(1円以下端数切捨て)

税金処理後の利益 = 1万円 ー 2,031円 = 7,969円

※売買手数料等は加味してません。

NISA口座で株を10万円分購入し、1ヵ月後に11万円になった為、全て売却した場合

利益 = (売却時)11万円 - (購入時)10万円 = 1万円

税金額 = 0円(税金なし!)

税金処理後の利益 = 1万円

特定口座で株を10万円分購入し、1ヵ月後に11万円になった為、全て売却した場合

利益 = (売却時)11万円-(購入時)10万円

= 1万円

税金額 = (利益)1万円 × 税率(0.20315)

= 2,031.5円

= 2,031円(1円以下端数切捨て)

税金処理後の利益 = 1万円 ー 2,031円

= 7,969円

※売買手数料等は加味してません。

NISA口座で株を10万円分購入し、1ヵ月後に11万円になった為、全て売却した場合

利益 = (売却時)11万円 - (購入時)10万円

= 1万円

税金額 = 0円(税金なし!)

税金処理後の利益 = 1万円

特定口座の場合とNISA口座の場合とで利益の差額は約2000円!

たゆ騎士

たゆ騎士NISA口座で購入した方が20%もお得なんですね

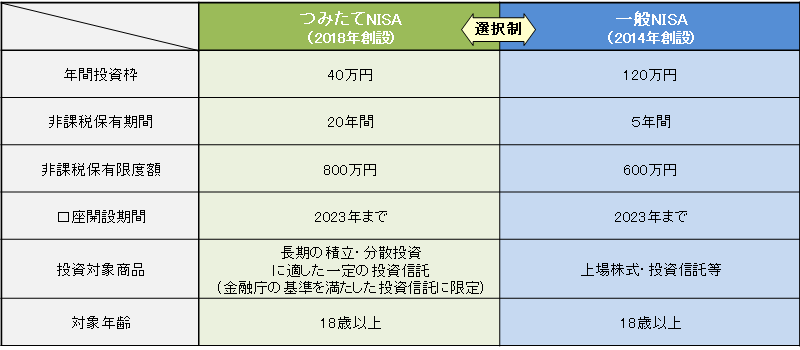

NISAの種類は?

NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。

ただし、いずれも2023年中に終了してしまい、2024年以降には各口座で新たに金融商品を購入することはできません。ただし、運用期間は継続されます。

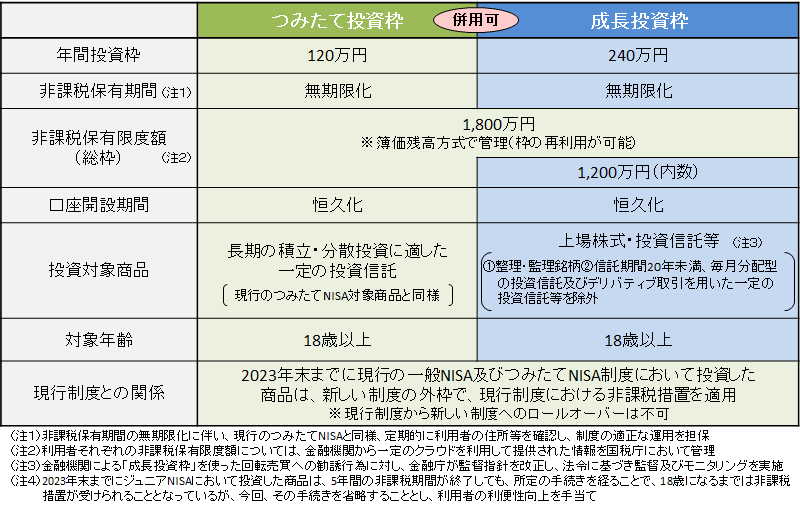

そして2024年からは新NISAがはじまります。

新NISAは「一般NISA」「つみたてNISA」「ジュニアNISA」よりも良い条件になります。

- 「一般NISA」「つみたてNISA」「ジュニアNISA」が終了し、「新NISA」に一本化

- 年間投資枠の増額(年間360万円まで可)

- 非課税限度額が増額(限度額:1,800万円)

- 非課税限度額内での枠の再利用が可能

- 口座開設期間が恒久化

- 非課税保有期間が無期限化

新NISA(2024年~)

※出典:金融庁ウェブサイト(新しいNISA : 金融庁 (fsa.go.jp))

旧NISA(~2023年)

※出典:金融庁ウェブサイト(新しいNISA : 金融庁 (fsa.go.jp))

たゆ騎士

たゆ騎士私は年間360万円も投資はできませんが、余裕のある方にはうれしい変更点ですね。

なぜNISAが勧められているの?

TVのCMでも多く放送するようになったNISA。

NISAが勧められるようになったのは理由があります。

投資の促進による経済の活性化

日本は銀行預金が他国よりも多く、お金が銀行で眠っている状態です。

銀行預金のお金を投資に回すことで日本経済の活性化を推進する狙いがあります。

日本銀行が発表している「家計の金融資産構成」(資金循環の日米欧比較 (boj.or.jp))では以下のように報告されています。(※2023年8月25日)

図表2 家計の金融資産構成

| 日本 | 米国 | ユーロエリア | |

| 現金・預金 | 54.2% | 12.6% | 35.5% |

| 債務証券 | 1.3% | 4.9% | 2.2% |

| 投資信託 | 4.4% | 11.9% | 10.1% |

| 株式等 | 11.0% | 39.4% | 21.0% |

| 保険・年金・定型保証 | 26.2% | 28.6% | 29.1% |

| その他計 | 2.9% | 2.7% | 2.1% |

日本はまだまだ投資している人が少ないですね。

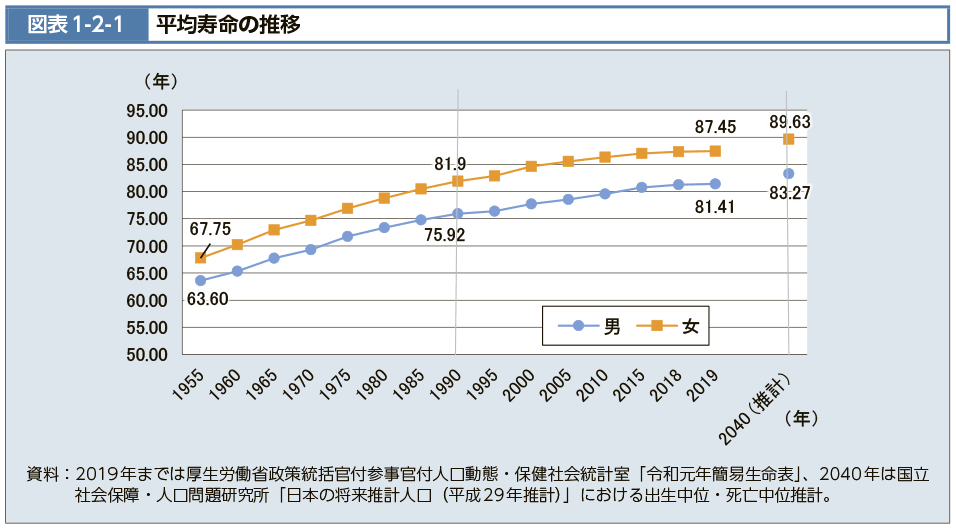

平均寿命の増加による長生きのリスク

日本は年々平均寿命が増加しており、自分が何歳まで生きるかは誰にもわかりません。

一時期「老後2000万円問題」として騒がれましたが、定年後の老後に2000万円で足りるという保証もありません。

少子高齢化もあいまって、老後に資金が枯渇するリスクが高くなることが懸念されます。

よって、若いうちから資産形成をすることが重要であるといわれています。

出典:厚生労働省(図表1-2-1 平均寿命の推移|令和2年版厚生労働白書-令和時代の社会保障と働き方を考える-|厚生労働省 (mhlw.go.jp))

自分が長生きした時のことも考えておかないとなぁ。

貯金ではお金は増えない

1980年代~1990年頃の定期預金の金利は平均3~6%程度もあり、銀行にお金を預けているだけで増やすことができました。しかし今や定期預金は高くても0.2~0.3%であり普通預金の金利にいたっては0.001%とほぼ金利がない状態です。

金利0.001%の銀行に100万円預けて1年後にもらえる利息

利息計算

(預金)1,000,000円×(金利)0.00001 = (利息)10円

※金利0.001%=0.00001

※税引き前

銀行に100万円を1年間預けても10円しか増えません。

金利0.001%の銀行に100万円預けて

1年後にもらえる利息

利息計算

(預金)1,000,000円×(金利)0.00001

= (利息)10円

※金利0.001%=0.00001

※税引き前

銀行に100万円を1年間預けても10円しか増えません。

仮に老後のために40歳から65歳までの25年間で2,000万円をためるとしたら、毎月66,666円貯金しなければいけません。(2,000万円÷300ヶ月 = 66,666円)

たゆ騎士

たゆ騎士子供の教育資金も貯めなければいけないのに自分の老後資金として毎月66,666円の貯金は私には無理ですね。

まとめ

- NISAとは金融商品を売却して得た利益が非課税になる国の制度のこと

- 「一般NISA」「つみたてNISA」「ジュニアNISA」は2023年内に終了する

- 2024年から新NISAが始まる

- NISAの活用が推進される理由は主に経済活性化の為と将来に向けての資産形成の為。

たゆ騎士国はNISAという制度を用意したから自分の老後資金は自分で貯めなさいねと言っているんですね

コメント