NISAで毎月いくら積立ればいいのか?

- NISAの開始年齢や収入、何歳までになんの目的でいくら必要かによって人それぞれ。

- 生活防衛資金を残し、あとは分散できる銘柄に投資するのがリスクが少なくて良いと思う。

少額積立でも効果はあるのか?

- ¥3,000でも¥5,000でも一定の効果はある。

- 最初は少額からはじめて余裕がでてきたら積立金額を増やしていけば良いと思う。

一括投資と分割投資はどちらがよいのか?

- 一括投資の方が分割投資よりもリターンは大きいが投資のリスクも大きい。

- 分割投資の方が投資のリスクが小さいがリターンは一括投資より小さい。

NISAでいくら積立ればいいのか?

基本的に生活環境や収入、家族構成や持ち家なのか賃貸なのかなどによって将来必要になる金額はかわってくるので一概にいくら積立れば良いということはいえません。

生活防衛資金(生活費の3~6か月分)だけ銀行預金に残して残りを投資にまわすのが良いと思います。

これだけだと何なので以下に何パターンか新NISAで毎月つみたてた場合をシミュレーションしてみます。

想定利回りは現実的な数値で5%でシミュレーションしてみましょう。

たゆ騎士

たゆ騎士はてさて結果は如何に

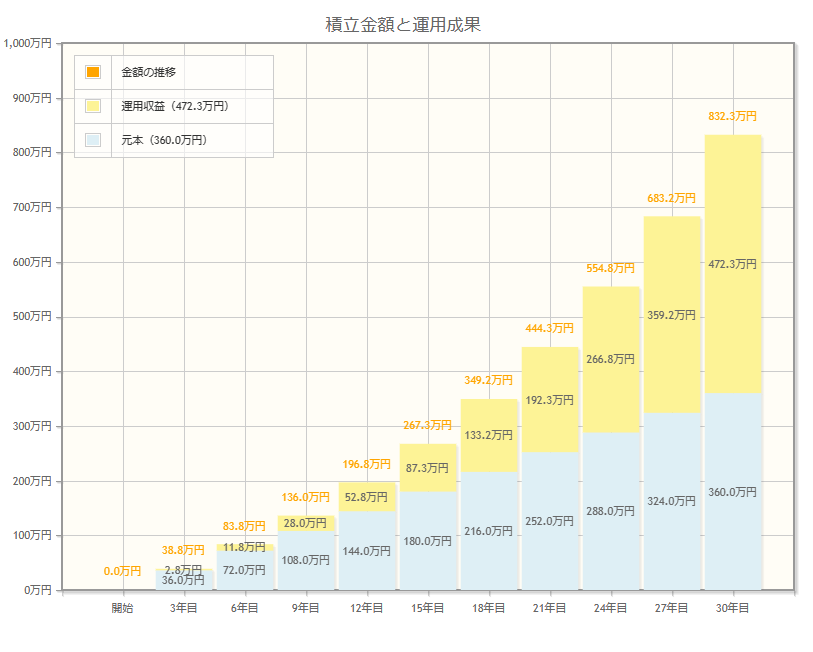

【例1】月10,000円積立 想定利回り5% 30年間運用

NISA口座で月10,000円を積み立てて想定利回り5%で30年間運用した場合は、なんと30年後の最終積立金額が8,322,586円になるという結果に!

- 運用収益:+472.3万円

- 投資元本:360.0万円

- 最終積立金額:832.2万円

※出典:金融庁(資産運用シミュレーション : 金融庁 (fsa.go.jp))

たゆ騎士

たゆ騎士運用20年目以降の運用収益の伸びがすごいですね。

ちなみに同じ条件で月20,000円積立てた場合は単純に結果が倍です。

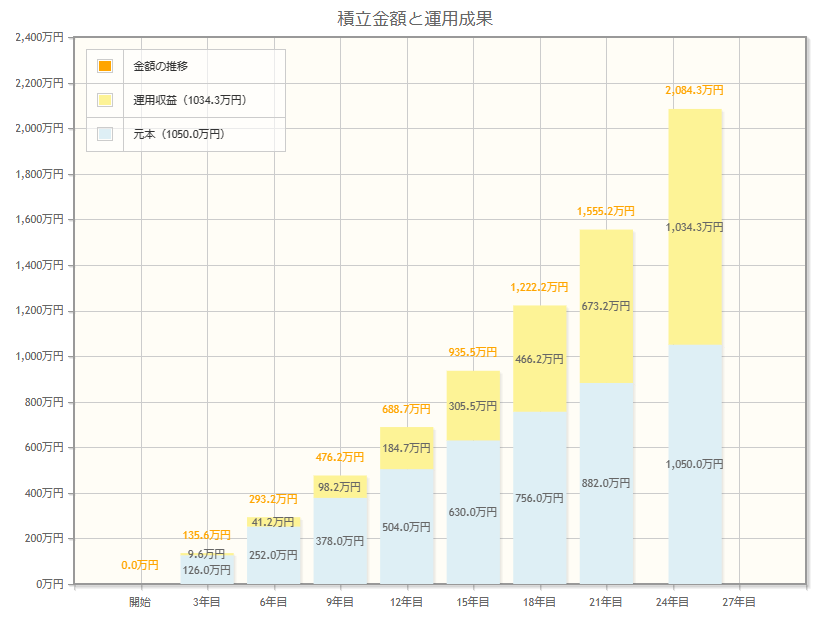

【例2】月35,000円積立 想定利回り5%

25年間運用

NISA口座で月35,000円を積み立てて想定利回り5%で25年間運用した場合は、なんと25年後の最終積立金額20,842,840円になるという結果に!

40歳から65歳定年までの25年間をNISA口座で月35,000円積立ていれば定年後の老後2,000万円問題も解決するかもしれませんね。

- 運用収益:+1034.3万円

- 投資元本:1050.0万円

- 最終積立金額:2084.3万円

※出典:金融庁(資産運用シミュレーション : 金融庁 (fsa.go.jp))

たゆ騎士25年後は最終積立金額がほぼ投資元本の倍ですね。

あくまでもシミュレーションなのでこの通りにはなる保証はありませんが。

なお、以下の記事に年代別の貯金額や貯金割合のデータをまとめています。

少額積立でも効果はあるのか?

少額積立でも当然効果はあります。

しかし、どの程度の金額から効果があると判断するかは人それぞれなので、人によっては効果がないと感じる人もいるかもしれません。

私は金額の大小よりも「NISA口座で積立設定をしたこと」に意義があると思います。

積立金額はあとから増やしていけばよいだけです。

どのくらいの金額が少額というのかも人それぞれですがひとまずNISA口座で月3,000円積み立てた場合と月5,000円を積み立てた場合とでシミュレーションしてみましょう。

(ちなみに金融庁のサイトでは月2万円の積立は少額投資という判断みたいです。)

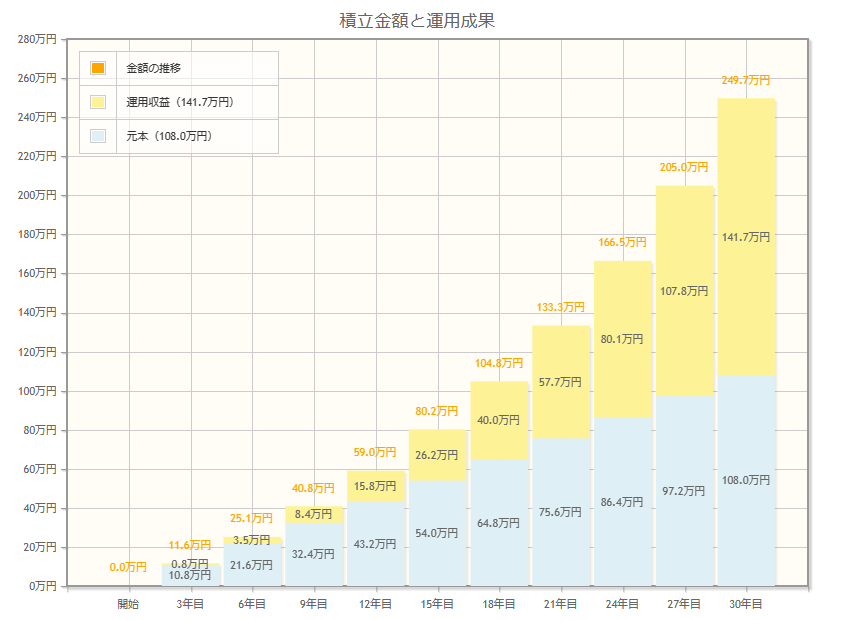

【例1】月3,000円積立 想定利回り5% 30年間運用

NISA口座で月3,000円を積み立てて想定利回り5%で30年間運用した場合は、最終積立金額が2,496,776円になるという結果になりました。

30年間で141万円増えたことに効果を感じるかどうかですね。

- 運用収益:+141.7万円

- 投資元本:108.0万円

- 最終積立金額:249.7万円

たゆ騎士

たゆ騎士私は当然少額積立でも効果はあると思ってます。

だって銀行に預金しておくよりも倍以上の金額になる可能性がありますからね。

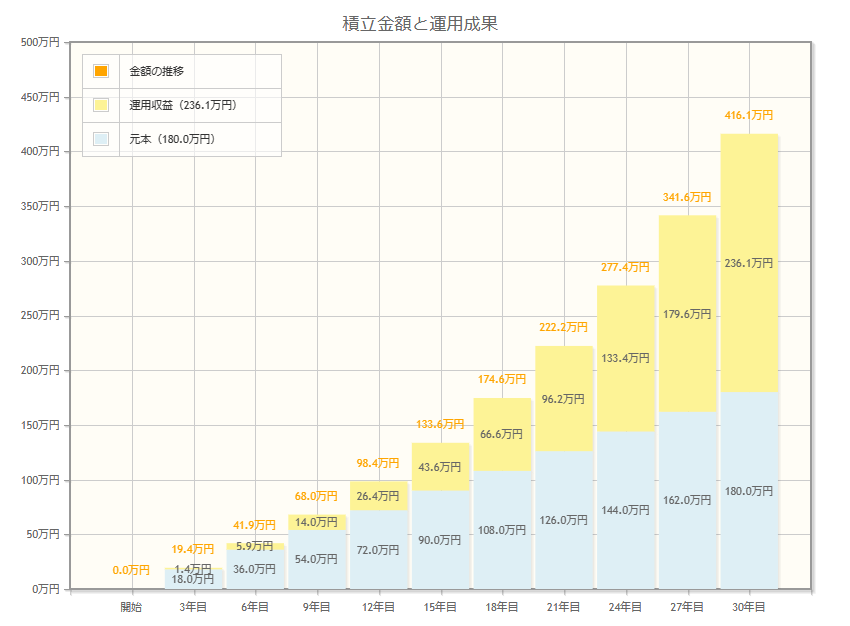

【例2】月5,000円積立 想定利回り5% 30年間運用

NISA口座で月5,000円を積み立てて想定利回り5%で30年間運用した場合は、最終積立金額が4,161,293円になるという結果になりました。

30年間で運用収益として236万円増えるという結果ですね。

- 運用収益:+236.1万円

- 投資元本:180.0万円

- 最終積立金額:416.1万円

※出典:金融庁(資産運用シミュレーション : 金融庁 (fsa.go.jp))

たゆ騎士毎月5,000円でも30年間という長い期間運用すればかなりの金額になりますね。

結局のところ毎月いくら積み立てればよいのかは何年後にいくら必要なのかを計算して逆算で月々の積立金額を決めるのがよいかなと思います。

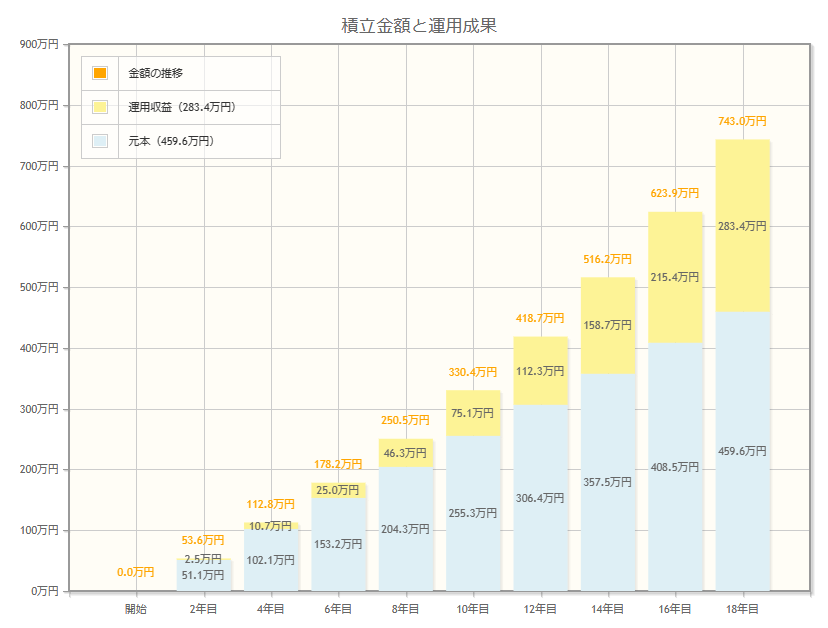

例えば子供の教育資金として貯めたい場合を考えてみましょう。

日本政策金融公庫の2021年度「教育費負担の実態調査結果」によると高校入学から国公立の大学卒業までは大体743万円かかるとのこと。

逆算してみると大学入学の18歳までの18年間で743万円を貯めようとした場合は想定利回り5%で計算すると毎月21,277円の積立が必要になります。

- 積立期間:18年間

- 想定利回り:5%

- 毎月積立金額:21,277円

- 運用収益:+283.4万円

- 投資元本:459.6万円

- 最終積立金額:743.0万円

たゆ騎士

たゆ騎士当然ですが子供2人の場合は費用が倍です。

私立だと大学卒業まで1人1,000万円くらいかかるようです。

・・・仕事がんばろ。

一括投資と分割投資はどちらがよいのか?

基本的には毎月分割して積み立てていくよりもはやい段階で大金を一括で投資に回した方がリターンは大きいです。

しかし、リスクも大きくなります。

株価変動のリスクや為替変動のリスクなどにより、分割投資よりも一括投資の方が値動きは激しいです。

分割投資の場合はドルコスト平均法という手法により、株価などが低い場合や高い場合でも一定して購入する為、購入単価が平均化され、高値掴みのリスクが抑えられるなどのメリットがあります。

精神的にも高いとか安いとか気にしなくてよいのもいい点ですね。

たゆ騎士私はつみたてNISAで分割投資してます。

2024年からは新NISAでも分割投資(積立設定)をする予定です。

一括投資

メリット

- 短期でも大きいリターンが狙える。

- 長期で見ても分割投資よりもリターンが大きい。

デメリット

- 一括投資をするための資金が必要。

- 下落局面で大きくマイナスになるリスクがある。

- 相場の変動が気になる。

分割投資

メリット

- 高値掴みのリスクが抑えられる。

- まとまった資金がなくても購入できる。

- 毎月自動積立設定をしていれば勝手に溜まっていく。

- 相場の変動に一喜一憂しなくてすむ。

デメリット

- リターンが一括投資に比べて少ない。

- 短期でがっつり儲けることは難しい。

- 機会損失につながる。

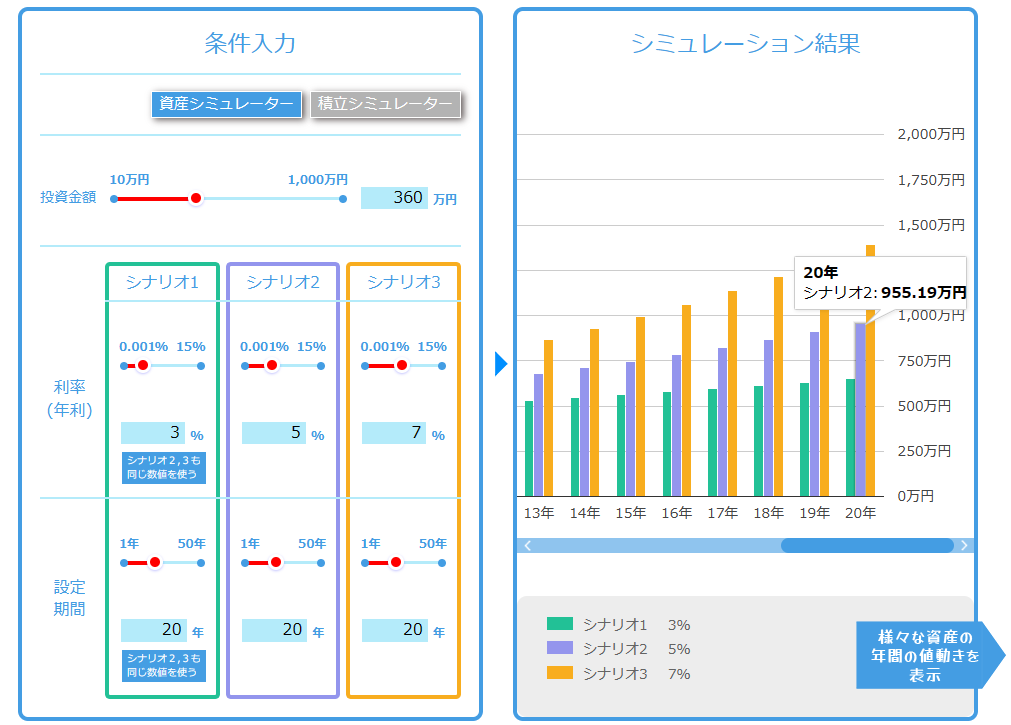

では一括投資した場合と分割投資した場合ではどのくらい差があるのかシミュレーションしてみましょう。

【一括投資】360万円分一括投資して想定利回り5%で20年間運用した場合

最初に360万円を一括投資してしまい、毎月の積立金額0円で想定利回り5%で20年間運用した場合は、最終積立金額が955万円になりました。

- 積立期間:20年間

- 想定利回り:5%

- 初回購入金額:360万円

- 毎月積立金額:0円

- 運用収益:+595万円

- 投資元本:360万円

- 最終積立金額:955万円

下の図の「シナリオ2」が利回り5%の場合のシミュレーション結果です。

紫色の結果がそうです。

※出典:金融庁(資産形成シミュレーター (fsa.go.jp))

たゆ騎士最初に一括投資してほっとくだけで20年後に595万円も増えるんですね。

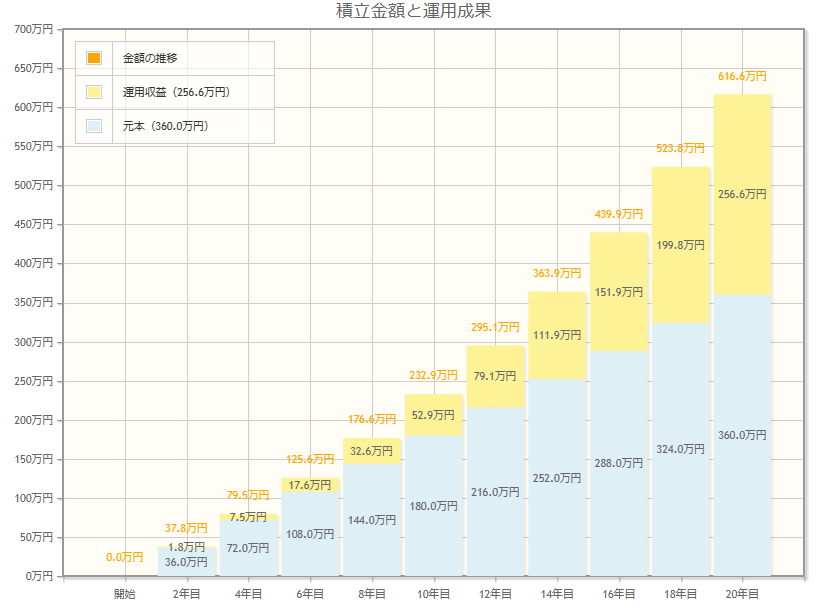

【分割投資】毎月1.5万円積立、想定利回り5%で20年間運用した場合

毎月1.5万円積立を行い、20年間想定利回り5%で運用した場合は最終積立金額が616万円になりました。

- 積立期間:20年間

- 想定利回り:5%

- 毎月積立金額:1.5万円

- 運用収益:+256万円

- 投資元本:360万円

- 最終積立金額:616万円

※出典:金融庁(資産運用シミュレーション : 金融庁 (fsa.go.jp))

たゆ騎士分割投資でもしっかり増えてますね。

一括投資と分割投資の比較結果

一括投資の方が分割投資よりもリターンがはるかに大きい結果となりました。

一括投資できる資金があり、かつ暴落しても生活に困らないで長期で運用できる人には一括投資が向いているかもしれませんね。

| 一括投資 | 分割投資 | |

| 元本 | 360万円 一括投資 | 360万円を 20年かけて 分割投資 |

| 運用年数 | 20年 | 20年 |

| 毎月積立 | 0円 | 1.5万円 |

| 想定利回り | 5% | 5% |

| 運用収益 | +595万円 | +256万円 |

| 最終積立金額 | 955万円 | 616万円 |

ちなみに2024年からはじまる新NISAでは1年間で投資できる金額の上限は360万円です。

非課税保有限度額が1,800万円である為、新NISAでリターンを最大化させたい場合は360万円×5年間で投資してしまう方が良いです。

たゆ騎士

たゆ騎士最初にがっつり入金した方がかなり運用収益が多いなあ。

でも年間360万円投資は厳しいですね。

まとめ

- NISAでは生活防衛資金を確保した後に毎月無理のない範囲の金額で積み立てればよい。

- 少額投資も効果はある。まずはNISA口座で積立設定をして余裕がでたら増額をするのがよい。

- 一括投資と分割投資では一括投資の方がリターンは大きい。でもリスクも大きい。

たゆ騎士生活防衛資金が確保できているのであればまずは細かいことを気にせずに給料天引きで銀行預金に移していたお金で毎月NISA口座で分割投資するのがよいかもしれません。

コメント

コメント一覧 (4件)

Hi there Dear, are you genuinely visiting this

website daily, if so after that you will without doubt obtain good know-how.

Woah! I’m really loving the template/theme of this site.

It’s simple, yet effective. A lot of times it’s challenging

to get that “perfect balance” between superb usability and appearance.

I must say you’ve done a awesome job with this. In addition, the blog loads super fast for me on Safari.

Outstanding Blog!

I’m amazed, I must say. Seldom do I encounter a blog that’s equally educative

and entertaining, and let me tell you, you’ve hit the nail on the head.

The problem is something which too few people are speaking intelligently

about. Now i’m very happy I found this during my search for something regarding this.

Hi, i think that i saw you visited my weblog thus

i came to “return the favor”.I’m trying to find things to improve my site!I suppose its ok to use a few of your ideas!!